富士経済は、環境対応車分野を中心に今後大幅な拡大が予想される大型二次電池とその構成部材の市場を調査し、その結果を報告書「エネルギー・大型二次電池・材料の将来展望 2017 エネルギーデバイス編」にまとめた。2025年の大型二次電池の世界市場規模は2016年の3.4倍に拡大すると予測している。

調査の対象となったのは、環境対応車分野、電力貯蔵分野、動力分野で採用される大型二次電池(LiB、ニッケル水素電池、電気二重層キャパシタ/リチウムイオンキャパシタ、鉛電池、NAS電池、レドックスフロー電池など)とその構成部材。環境対応車分野で対象とするのはISSV/マイクロHV、HV、HVトラック・バス、PHV、EV、EVトラック・バス、FCV、マイクロEV。また電力貯蔵分野は、中・大容量UPS、無線基地局バックアップ電源、住宅用蓄電システム、非住宅用電力貯蔵システム(需要家設置)、系統用電力貯蔵システム(系統設置・太陽光発電システム併設・風力発電システム併設)、電力貯蔵システム(鉄道関連施設併設)を対象とし、動力分野はフォークリフト、電動式自動二輪車を対象としている。

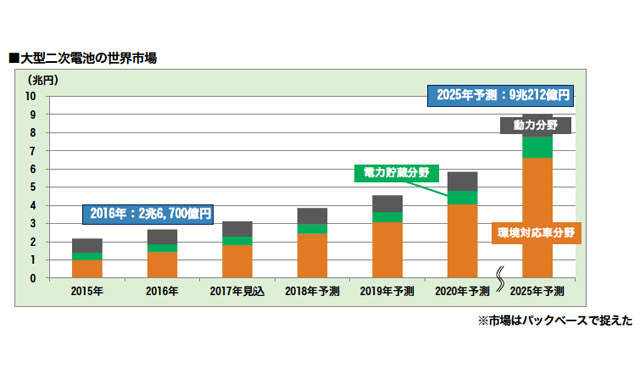

調査結果によると、大型二次電池の世界市場規模は2016年時点では2兆6700億円で、2025年にはその3.4倍の9兆212億円となると予測する。特に環境対応車分野が伸びをけん引するとし、2016年時点では環境対応車分野用途は50%以上を占めているが、今後もLiB中心に採用が増え、2025年には大型二次電池の73%を占めるとみている。

電力貯蔵分野、動力分野も堅調に需要増加すると予想する。電力貯蔵分野では、特に系統用電力貯蔵システムが大きく伸びるとみている。住宅用蓄電や非住宅用電力貯蔵も堅調な伸びを予想する。LiBが中心となるが、NAS電池やレドックスフロー電池の伸びも期待される。動力分野では、コスト面などから鉛電池に根強い需要があるが、今後は電動式自動二輪車を中心にLiBの採用が大幅に増えるとみている。

採用電池別に用途分野を見ると、LiBのウェイトが大きく、今後も各分野で需要の大きな伸びが予想され、環境対応車分野を中心にウェイトが高まるとみる。鉛電池はマイクロEV市場の拡大や産業用での安定需要があり、小幅ながら伸びが見込まれるとする。また、NAS電池、レドックスフロー電池は2020年頃から電力貯蔵分野で大幅に伸びると予想している。電気二重層キャパシタ及びリチウムイオンキャパシタは2020年頃からマイクロHVを中心とした環境対応車分野で採用が進むと予測する。

注目される市場として、大型LiBの主要構成6部材(正極活物質、正極集電体、負極活物質、負極集電体、電解液、セパレーター)を挙げている。世界市場の規模は2016年実績で6476億円、2025年には4.7倍の3兆673億円となると予測する。2016年は原料となる炭酸リチウムの価格上昇により、正極活物質の市場が2844億円と大幅に拡大。2017年はコバルト価格の上昇により、正極活物質の市場は更に伸びるとみる。正極・負極活物質は、電池容量に直接影響する基幹部材であり、低コスト化/高容量化が課題となっている。

またセパレーターは、2016年時点では主要構成6部材の市場の24%を占める。電池の安全性に直結する保安部材であり、コストはかさむが機能性に優れた塗布型の採用が増加している。電解液は、ヘキサフルオロリン酸リチウムの価格上昇の影響で値上がりし、2016年は市場に占めるウェイトが上昇した。セパレーターや電解液は、活物質の高容量化に対応した安全性が求められるため、価格よりも機能性が重視されている。

大型LiBの構成内訳は、2016年時点ではモジュール・パックコストが37%、セルコスト(主要構成6部材コスト、その他部材・組立コスト)が63%となっている。需要が大きい中国で部材コストの比率が高いことや、正極活物質に使われる炭酸リチウムやコバルトなどの資源価格の上昇により、セルコストの比率が高くなっている。将来的には、電池メーカーの競合激化により、セルコスト内の組立コストなどの圧縮が進むため、モジュール・パックコストの比率が上昇するとみている。

さらに、注目されるもうひとつの市場として、マイクロHV、PHVバスを主要用途とする大型電気二重層キャパシタの主要構成2部材(電極材、電解液)を挙げている。2016年時点の市場規模はPHVバス向けの需要が減少して市場が縮小し47億円となったが、長期的には拡大し、2025年には3.0倍の139億円となると予想する。電極材は2016年時点では60%弱を占めているが、電極材の主要サプライヤーは限られており、今後大量調達によるコスト低減により、将来的には比率がやや下がるとみる。大型電気二重層キャパシタの電池パックは、主要構成2部材が全体の30%を占め、その他部材や加工費が70%を占めている(2016年時点)。今後、大型電気二重層キャパシタの市場拡大に伴い、加工費の圧縮が進み、主要構成2部材のコスト比率が上昇すると予想している。