富士キメラ総研は2018年12月25日、レベル3(条件付き運転自動化)以上の自動運転・AIカーの市場を調査した報告書「2019 自動運転・AIカー市場の将来展望」を発表した。同調査では、自動車メーカーの自動運転車両の開発計画、自動運転に必要な電装機器やソフトウェアの動向などをはじめ、車載AIの開発動向や法規制動向、データセンターなどの周辺動向を把握し、自動運転・AIカー市場の将来を予測した。

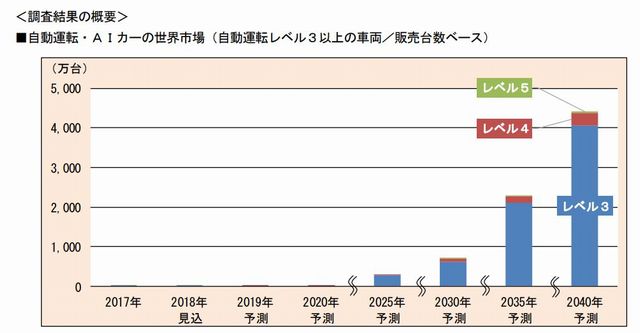

自動運転・AIカーの市場は、2017年に世界で初めてレベル3相当の自動運転を実装した車両がAudiとGMから発売されたことで立ち上がった。自動車の自動運転レベルはレベル0(運転自動化なし)からレベル5(完全な運転自動化)までの6段階ある。自動車メーカー各社は、限定条件下で運転機能をシステムに委ねるレベル3やレベル4(高度な運転自動化)車両の開発計画を発表している。

法規制やインフラ整備、社会における受容性の醸成、多数搭載されるセンシング機器や高額な半導体のコストダウンといった課題があるものの、レベル4車両の実用化も身近なところまできている。市場は今後拡大するとみられ、2040年には4412万台で、世界自動車販売台数の33.0%を占めると予測。ただし、90%以上がレベル3車両で、レベル5車両は0.6%程度と見込んでいる。

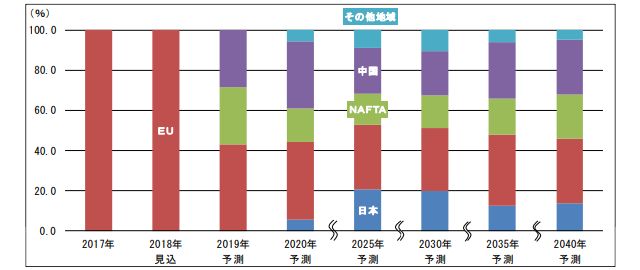

現在、自動運転・ AIカーの投入が最も進んでいるのはEU市場だ。NAFTA市場にも一部投入がみられるがごくわずかで、顕在化するのは2019年と予想。同時に中国市場も立ち上がると考えられており、日本はその翌年の2020年頃に市場投入されると予測している。

レベル3以上の自動運転・AIカーの国・地域別販売ウエイト

EUは他の地域に比べて環境保護要求が高い。環境にやさしいとされていたディーゼル車が多い地域であったが、2015年の排ガス不正を受けてディーゼル車禁止地域が広がっている。早くからカーシェアリングをはじめとするMaaS(Mobility-as-a-Service)に取り組んでいる欧州自動車メーカーは、MaaSとの親和性が良いEV(電気自動車)などへ急転換を図っている。同時に、MaaSと連動した自動運転車両やMaaS車の普及を進めている。

NAFTAの移動手段は自動車が主体で、乗車する時間は長い。そのため、自動運転車両についてもニーズは高く、EUに次いで早期に市場が形成されるとみられる。また、中国ではEVについては補助金政策が行われており、AI化についてもBaiduなどのITメーカーが積極的に取り組んでいる。そのため、自動運転車両の市場投入は欧米に次いで早いと予測している。

日本ではトヨタや日産が、東京五輪に合わせてレベル3車両の実用化を目指している。レベル4以上の車両の実用化については、インフラの整備や法規制整備などの課題があるため、本格的な投入時期は2030年代と予想。しかし、市場は非常に小規模にとどまるとみられる。自動運転車両の普及には官民一体となって、インフラ整備や法規制整備といった課題解決、自動運転車両を使ったビジネス形成などに取り組む必要がある。

注目市場には、LIDAR(Light detection and ranging)とミリ波レーザーを挙げている。LIDARは、レーザー光をパルス状に照射し、物体に反射されて戻ってくるまでの時間から対象物の距離や方向、属性などを測定するリモートセンシング技術の1つ。対向車や歩行者などの識別、地図データとの照合による高度な位置測定などに用いられる。自動運転システムの高精度化に向け、リアルタイムの空間情報検知にはLIDARが不可欠とみて開発に乗り出す自動車メーカーやTier1(自動車メーカーと直接取引する1次サプライヤー)が多く、2025年頃に製品化、量産されると予想している。

一方、ミリ波レーダーは天候や昼夜などの周辺環境の影響を受けず、積雪などの路面状況にも検知精度が左右されないことから、カメラ機能の補助としてADAS(先進運転システム:事故などの可能性を事前に検知し回避するシステム)などで採用が増加。24GHz帯は主に短距離から中距離における周辺環境の認識や衝突防止などに利用されている。76~79GHz帯は主に中長距離に利用されているが、距離分解能を向上させることにより、短距離まで対応可能なマルチレンジのレーダーシステムとしての利用が期待されている。

76~79GHz帯は前方検知用途で需要が増加しているが、今後は周辺検知でも使用されることから市場は数量、金額ベースともに拡大するとみられる。24GHz帯のミリ波レーダーはEUをはじめとして2020年代に法制度によって使用が制限され、距離分解能を高めた79GHz帯のミリ波レーダーに置き換わっていくため、数量、金額ベースともに市場は縮小すると見込まれる。