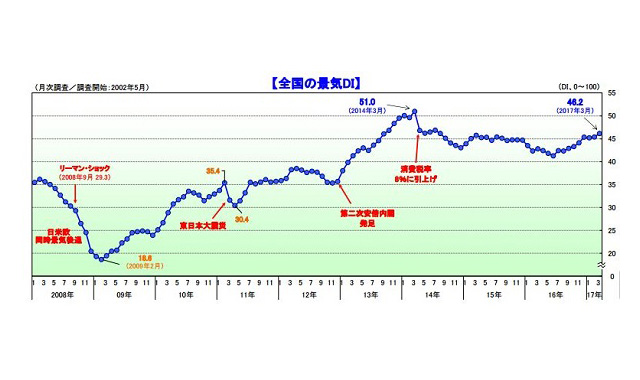

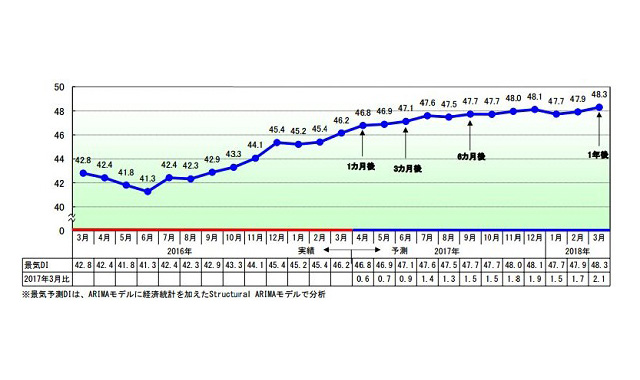

帝国データバンク(TDB)は2017年4月5日、「TDB景気動向調査(全国)2017年3月調査」を発表した。全体の景気DIが前月比0.8ポイント増の46.2と2カ月連続で改善するなか、製造業も同0.9ポイント増の46.3で2カ月連続の改善。自動車部品関連の生産・販売が引き続き上向き傾向で景気全体を押し上げる要因となった。

2カ月連続の改善となった製造業は、自動車関連の好調とともに、人手不足の中での省力化を意図した設備投資需要が追い風となっている。業種別では、自動車輸出の増加により「輸送用機械・器具製造」が前月比3.2ポイント増加し、2014年8月以来の水準となる52.5となった。これに関連する「機械製造」(同1.8ポイント増)も2カ月連続の改善で52.9、「鉄鋼・非鉄・鉱業」(同0.8ポイント増)は9カ月連続の改善で47.0となっている。

その他、原料費の高騰に一服感が見られるなか、調味料製造や水産食料品製造を含む「飲食料品・飼料製造」が同0.6ポイント増の42.7と2カ月連続の改善。「化学品製造」は同0.6ポイント増の48.5で2カ月連続の改善、「電気機械製造」も同0.7ポイント増の47.8で4カ月連続の改善と好調を維持するなど、全12業種中9業種が改善となった。

地域別の景気では、10地域中8地域が改善となった。全国的な自動車販売の好調が部品等の生産地域の景況感を押し上げた。「北関東」は前月比1.2ポイント増の45.4で、「飲食料品・飼料製造」などの食品関連の改善が目立った。「北陸」は同1.3ポイント増の44.1で、製造業は同1.0ポイントの増。半導体や機械部品が好調だった。「中国」は同1.2ポイント増の46.3で、製造業は同2.4ポイント増。「輸送用機械・器具製造」や「鉄鋼・非鉄・鉱業」など8業種が改善した。

今後の見通しとしてTDBでは、米トランプ政権の政策が日本経済に及ぼす影響を注視していく必要があるとし、米連邦準備制度理事会(FRB)のさらなる利上げ内容や日米経済対話の動向に注目する。また欧州選挙やイギリスのEU離脱交渉など海外のリスク要因にも注意を促している。一方国内では、雇用・所得環境の改善に加え、賃金水準の上昇による個人消費回復に期待する。世界経済の回復もあり、今後の景気は、輸出の好調や五輪開催に向けた建設投資の本格化を背景に緩やかな回復が続くと見込んでいる。

景況の先行きに関する製造業企業の声では、「自動車関連の増産基調は続く」(金型・同部分品・付属品製造)、「新年度から今年の年末にかけ製造業の設備導入がありそう」(荷役運搬設備製造)、「半導体関連は引き続き好調を維持する」(電子応用装置製造)といった改善見込みの一方、「原料の値上げが強硬になってきている。重油価格も値上げで今期はとても厳しい状態になる」(軟質プラスチック発泡製品製造)とする企業もあった。