矢野経済研究所は2016年9月7日、車載ディスプレイ世界市場に関する調査結果を発表した。

調査は2016年6月〜8月に、車載用ディスプレイメーカーを対象に行われた。対象となった車載ディスプレイは、自動車内装に使われる、センターインフォメーションディスプレイ(Center Information Display、以下CID)やクラスター(Instrument Cluster、以下Cluster)、リアシートエンターテイメント(Rear Seat Entertainment、以下RSE)、ヘッドアップディスプレイ(Head-up Display、以下HUD)、カメラモニタリングシステム用電子ミラー(Back Mirror/Side Mirror)向けの、TFT液晶ディスプレイ(以下TFT-LCD)およびAM-OLED(Active Matrix Organic Light Emitting Diode)だ。TN型やSTN型液晶ディスプレイ、VFD(蛍光表示管)は含まない。

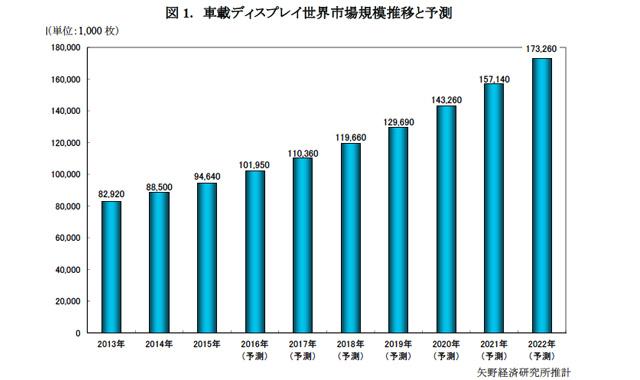

2015年の車載ディスプレイ世界市場の規模(メーカー出荷数量ベース)は、前年比106.9%の9464万枚と拡大した。

2015年の搭載部位別では、CID向けディスプレイが5300万枚(構成比56.0%)、Cluster向けが3700万枚(同39.1%)で、この2つで市場全体の約95%を占めた。

CID向けでは、スマートフォンの表示をディスプレイオーディオの画面にも表示する方向へのシフトを受けて安定成長している。Cluster向けは、下位から中位の車種で、CIDと同じ高解像度のディスプレイに対するニーズが増えてTFT-LCDへの置き換えが進み、成長に貢献しているという。

2016年も同様の傾向は続くとし、2016年の車載ディスプレイ世界市場規模(同ベース)を前年比107.7%の1億195万枚と予測している。

さらに2017年以降は、HUD及びミラーレス車の電子ミラー向け車載ディスプレイが徐々に動き出し、2015年から2022年までのCAGR(年平均成長率)は9.0%、2022年における車載ディスプレイ世界市場規模(同ベース)は1億7326万枚まで拡大すると予測している。

注目すべき動向としては、RSE用途がスマートフォンやタブレットPCの普及で伸びが鈍化する一方、2017年以降、上級車種を中心にHUD及びミラーレス車のカメラモニタリングシステムの採用が本格化し、市場を牽引すると予測している。

ミラーレス車向けのSide Mirror用ディスプレイは、ミラーレス車の製造解禁で車載ディスプレイ市場の新たな用途として注目される。しかし、内装やシステムの見直しを要するため、採用が始まるのは2018年以降とし、その後BMW、Audiなど欧州自動車メーカーを中心に、採用車種数の増加と共に市場の拡大が続くと予測している。

HUDは、欧州市場を中心に上位車種への搭載率の上昇と表示画面の大型化の動きが目立つとし、大画面化とともに多機能な性能を持つ表示体へ成長していくと見ている。

また、現在の車載ディスプレイはTFT-LCDが主流だが、2018年頃から、OLEDパネルを搭載した車種が登場するとみられ、韓国LG DisplayのP-OLED(Plastic OLED)が搭載されるとみている。しかし現段階での車載用AM-OLEDは輝度や残像などで車載用のスペックをクリアできていない。OLEDパネルの良さである応答速度の速さや低消費電力、フレキシブルなどの優位性を発揮できるかが、今後の成長の鍵だとしている。