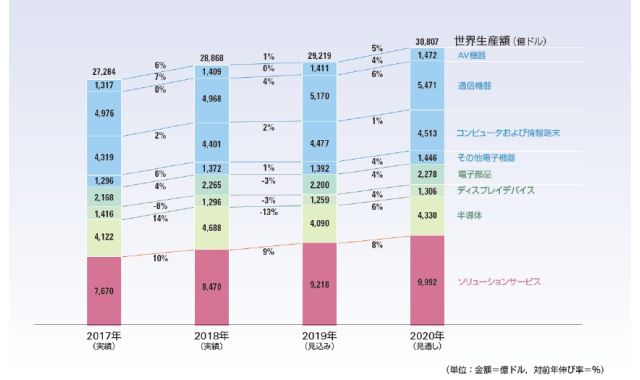

次世代環境自動車向け二次電池の世界市場

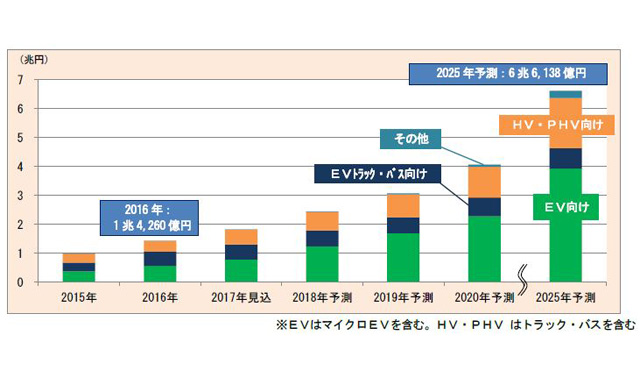

富士経済は2017年5月31日、次世代環境自動車向け二次電池の世界市場を調査し、その結果ををまとめた「エネルギー・大型二次電池・材料の将来展望 2017 次世代環境自動車分野編」を発表した。2025年の世界市場の規模はEV向けを中心とした拡大により2016年の4.6倍になると予測している。

同報告書では、EV、HV、PHVなどの次世代環境自動車と、それらに搭載されるリチウムイオン二次電池(LiB)、ニッケル水素電池(NiMH)、電気二重層キャパシタ(EDLC)、鉛電池(Pb)などの二次電池の市場について、日本、欧州、北米/中南米、中国、アジア/オセアニア他(日本、中国を除くアジア諸国、インド、中東、アフリカ、オセアニア諸国)のエリア別に現状を調査/分析し、将来を予測している。

調査結果によると、次世代環境自動車向け二次電池の2016年の世界市場は1兆4260億円で、EV向けとEVトラック・バス向けで合計70%以上を占める。燃費規制強化に伴い需要が増加しているEV向けが米国や中国を中心に大きく伸び、また中国を中心としたEVトラック・バス向けの比重も大きい。搭載される二次電池はLiBが主流だが、NiMHもHVの伸びにより増加している。

今後も市場は拡大し、2025年には2016年比4.6倍の6兆6138億円となると予測。EV向けの伸びが特に大きく、同7.0倍の3兆9317億円で、全体の50%以上を占めるとみている。また、HV、PHV向けも大きく伸び、同4.8倍の1兆7281億円と予測している。

エリア別で見ると、2016年時点では中国が市場規模8075億円で全体の50%以上を占める。EVトラック・バスが中心でLiBの搭載が多いが、中国工信部が2018年から新エネルギー車の生産目標を義務付けるNEV規制を導入する方針で、今後EVの比率増が予測される。また、2016年から中央政府の購入補助金制度が変更され、電池パックのエネルギー密度に応じて補助金が差別化されたこともあり、HVやHVトラック・バス、PHVの需要増でNiMHやEDLCも伸びるとみる。さらに山東省のローカルメーカーが展開するマイクロEVに搭載されたPbの伸びも予想される。

北米/中南米の2016年の市場は2983億円。米国カリフォルニア州のZEV規制などにより、今後もEVの需要増加でLiBが伸びをけん引、またNiMHもHVの伸びで一定の需要を確保するとみる。欧州の2016年の市場は1413億円。PHV向けとEV向けがそれぞれ40%を占める。各国で次世代環境自動車の普及政策が進められ、中東欧諸国にも広がってきている。今後EUで厳格な燃費規制強化が計画されており、2025年にはEV向け二次電池の最大需要地となるとみる。欧州の市場規模は2016年では全体の10%弱だが、2025年には25%以上を占める1兆6826億円になると予測している。

日本市場の2016年の市場は1531億円。NiMHを搭載するHVが好調で、他エリアとくらべてNiMHの比率が高い。今後PHVやEVの市場が拡大して、LiBが大きく伸びるとみている。アジア/オセアニア他は次世代環境自動車の普及が遅れている。

また、EV向け、EVトラック・バス向け市場に着目すると、EVの需要は各国の普及政策により今後大きく増加し、搭載されるLiBはエネルギー密度向上と1パックあたりの価格低下が進む。現状は大容量電池を搭載したハイスペックEVが好調な北米が先行するが、今後欧州メーカーが積極的にEVを展開するとみられ、中国もNEV規制や購入補助金制度の充実で需要の大幅増が期待される。一方マイクロEVは中国、特に農村部の低所得者層の需要が中心のため、低コストのPbの需要は底堅く、今後もPb市場の拡大が予想される。マイクロEV向けのLiBは需要が限定的だが、2020年以降高齢社会に対応したマイクロEVや観光地でのカーシェアリングの活発化で、日本や米国での市場拡大を見込む。

EVトラック・バスは、2016年現在、バスの購入に対する補助金が充実している中国が生産台数ベースで大半を占め、搭載される二次電池はLiBが多い。今後も中国での需要が市場拡大をけん引し、2025年には7030億円になると予測している。