- 2019-3-19

- ニュース, 製品ニュース, 調査, 電気・電子系

- Display Supply Chain Consultants, DSCC, LCD, OLED, ディスプレイ製造造装置, 第10.5世代

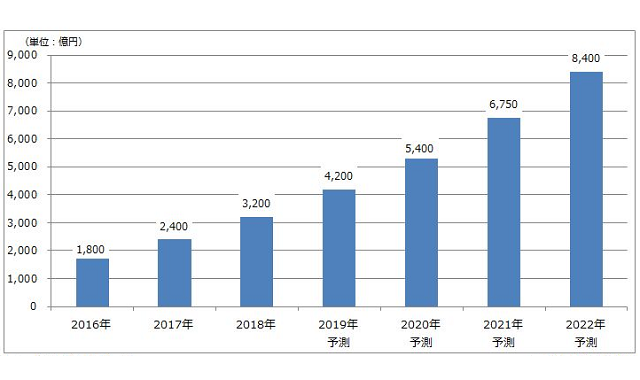

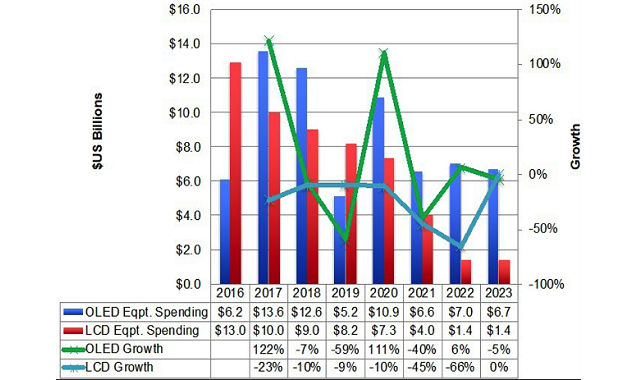

OLED+LCD別 ディスプレイ製造装置投資額

DSCC(Display Supply Chain Consultants)は2018年3月18日、OLED/LCD製造装置投資に関する動向調査レポートを発表した。

同調査によると、2018年のディスプレイ全体の製造装置への投資額は216億ドル。前年比8%減少したが、過去2番目の投資規模となった。OLED向け投資額が前年比7%減、LCD向けが10%減だった。中国メーカーは政府補助金に支えられ、中国生産シェアが92%を占めた。

2019年はアップルへの集中投資と中国OLED初期投資が一段落する影響で、前年比38%減の134億ドルと予測する。LCD向けは前年比9%減にとどまるが、OLED向け投資は韓国モバイルOLED工場の稼働率低下などの影響で、前年比59%減と予測。LCD向けの投資額は、第10.5世代投資により、全体の61%を占めることになるという。中国の、世界における製造装置投資額のシェアは、2018年と同程度の92%を占めるという予測だ。

2020年は前年の反動で36%増の182億ドルまで持ち直すと見込む。OLED向けが前年比111%増と急増。反対にLCD向けは10%減になると予測する。

翌2021年は振るわず、全体で前年比42%減。OLED向けが40%減の66億ドルでLCD向けが45%減となると見込んでいる。中国生産シェアは76%に減少し、反対に韓国生産が24%まで増加すると予測する。

DSCCは、ディスプレイ産業は、LCD投資の中国への一極集中と、韓国でのOLEDへの投資シフトが鮮明になってきており、それが世界のディスプレイ材料メーカーのビジネス戦略を大きく左右していくことになるだろうと見ている。

その後2022年、2023年については、中国メーカーによるTVパネル工場の投資計画がまだ具体的になっておらず、その状況が続けば同年のLED/OLEDの年成長率は3%程度に留まるという。

用途別で見ると、2019年以降はWOLEDやQD-OLED、第10.5世代LCDなどのTV向け投資額が、全体の58~78%を占めるまでになるという。