- 2021-10-7

- ニュース, 技術ニュース, 電気・電子系

- ESS, エネルギー・大型二次電池・材料の将来展望 2021 ESS・定置用蓄電池分野編, リチウムイオン電池(LIB), レドックスフロー電池, 二次電池, 再生可能エネルギー, 定置用二次電池, 富士経済, 蓄電システム, 鉛電池

富士経済は2021年10月6日、ESS/定置用で使用される二次電池の市場調査の結果「エネルギー・大型二次電池・材料の将来展望 2021 ESS・定置用蓄電池分野編」を発表した。2021年の市場は、前年比で43.1%増加することが見込まれるという。

調査は、系統/再エネ併設用、住宅用、業務/産業用蓄電システム用などのESS(Energy Storage Syste、電力貯蔵システム)と定置用蓄電システム向け二次電池について、エリア別に世界市場の現状を調査し、将来を予想した。中/大容量UPS、無線基地局用バックアップ電源、直流電源装置(100V系)、鉄道用電力貯蔵、小型蓄電システム向けの二次電池市場や参入企業動向についてもまとめている。

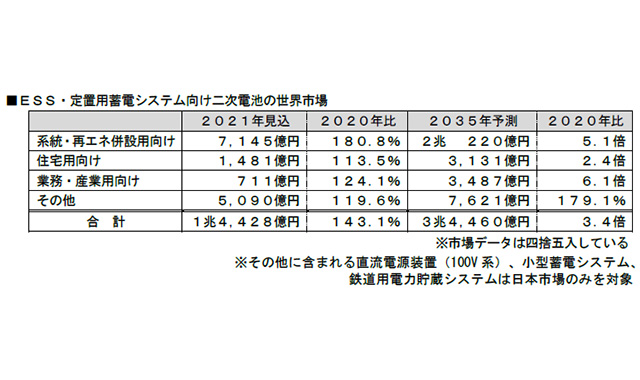

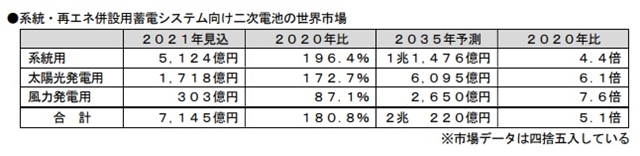

ESS/定置用蓄電システム向け二次電池の世界市場は近年、急速に拡大しており、2021年の市場は前年比で43.1%の増加が見込まれる。系統/再エネ併設用向けは、系統用を中心とした蓄電システムの増加により前年比80.8%増の7145億円になることが予測される。

日本や欧州、米国、豪州がメインの市場となっている住宅用蓄電システムについては、各エリアの蓄電システムの需要を在宅時間の増加が押し上げたことで搭載される二次電池の市場が前年比13.5%増、1481億円が見込まれるという。

業務/産業用向けは、蓄電システムが米国を中心とした北米でのデマンドチャージ対策のピークカット用途(契約電力を超える需要の場合は電力をカットし、蓄電池で対応する用途)などによって伸長。前年比24.1%増の711億円となることが予測される。

今後は再生可能エネルギーの導入量が拡大し、蓄電システムの需要増加が期待され、採用される二次電池の市場も大きく拡大するとみられる。特に系統/再エネ併設用向けでは、太陽光発電用や風力発電システム用が伸長すると予想されるという。

住宅用向けは搭載される二次電池も伸長するとみられ、長期的にはデマンドレスポンス(DR)やバーチャルパワープラント(VPP)などの各種エネルギーサービスとの連携活用の拡大が予想される。業務/産業用向けは、100kWh以上の蓄電システムでPVシステムを中心に導入が進んでいるほか、エネルギーサービス用電源としての需要も高まっているという。

また、価格競争力のある蓄電システムが投入されたことで搭載される二次電池の増加や、日本では2024年に電力の需要予測量と発電量測量などとの誤差を修正するための需給調整市場の一部が開設されるため、二次電池の需要が増加するとみられる。これらの動きから、2035年の市場は2020年比3.4倍となる3兆4460億円が予測される。

系統/再エネ併設用蓄電システム向け二次電池の世界市場を見ると、系統用では米国や欧州での供給される電力の品質を維持するアンシラリーサービス向けの増加、太陽光発電や風力発電の再エネ併設用では米国や豪州などでの大規模な太陽光発電システムの案件増加が二次電池の市場拡大に繋がっている。日本では、高速応答性や出力変化スピード、充放電による調整力の大きさに対応した蓄電システム向けの二次電池が伸長している。

今後は、太陽光発電システムや風力発電システムの普及拡大が予想され、それらに併設される蓄電システムに搭載される二次電池も伸長するとみられる。長期的には、離島マイクログリッドや系統が不安定なエリアでのマイクログリッドでの採用も市場拡大の要因になると予測される。

電池別では、設置場所や用途を問わないことからリチウムイオン電池(LiB)の採用が進んでいる。2019年、2020年頃に比べ数百MWクラスの大型案件が相次いでおり、急速に伸びているという。今後はLiB単価の低下により、系統/再エネ併設用蓄電システム向けでも用途が広がって大幅に伸長することが予想される。

NAS電池やレドックスフロー電池は中長期的に、再生可能エネルギーの導入量拡大に伴い、系統安定化対策のうち、電池の充放電の時間が長い長周期用途の需要が伸長するとみられる。

商業施設、産業施設、公共施設に設置される蓄電システム向け二次電池を対象とする業務/産業用蓄電システム向け二次電池の世界市場を見ると、100kWh未満の蓄電システム向けは北米での需要が中心となっており、今後は豪州でのVPP構築に伴う蓄電システムの導入も増加することから伸長するとみられる。

日本ではBCP対策としての導入が進んでいるものの、補助金に依存しているため、市場が導入補助制度や仕組みに左右される。今後は補助金依存からの脱却を目指すとともに、2030年代半ばまでに乗用車の新車販売を100%環境自動車とする方針から、充電インフラ向け蓄電システム向けの需要増加により伸びると予想される。

電池別では、鉛電池とLiBが採用されているが、LiBは鉛電池に対して入出力特性が優れていることや長期的に見た場合の価格の低下などから採用の増加が予測される。

100kWh以上の蓄電システム向けは、非常用電源や省エネ、落雷時などに発生する瞬時的な電圧低下への対策などを組み合わせたマルチユースとしての導入が進んでいる。EVやPHVなどが普及するエリアでは、蓄電池を充電ステーションに併設する動きが増えているという。今後は、米国や中国市場での需要拡大が予想される。

日本では近年、数百kWh程度の中規模で価格競争力のある蓄電システムが投入されたほか、需給調整市場で現在開設されている三次調整力に加え、2024年に速い応動時間が求められる一次/二次調整力が開設されることで、2035年に向けてこれらの調整力に対応した二次電池が伸長していくとみられる。

電池別に見ると、LiBは即応性や出力特性、サイクル特性に優れていることから広く採用されている。価格低下が続いており、今後も低価格化が進み、導入事例の増加による実績や信頼性の向上などにより採用の拡大が予想される。

鉛電池は信頼性が高く、再生可能エネルギーの負荷平準化などで採用されている。NAS電池は、大容量や電池の充放電をする時間が長い長周期用途の導入が進んでおり、拡大するとみられる。レドックスフロー電池は長周期用途での導入が進んでおり、中長期的には量産効果や新型電解液の採用によって低価格化が進むため、拡大が予想される。